万联通信 铭普光磁(002902)深度报告——光磁业务双轮驱动,领航5G建设新浪潮

在数字经济与新型基础设施建设的时代浪潮下,5G网络作为信息高速公路的核心,正以前所未有的速度重塑产业格局。铭普光磁(002902)作为国内领先的通信磁性元器件及光通信器件供应商,凭借其深厚的技术积累与“光”+“磁”双业务线的协同发展,已成为5G网络建设中不可或缺的核心标的。本报告将深入剖析公司业务结构、市场竞争力及在基础电信业务领域的战略布局。

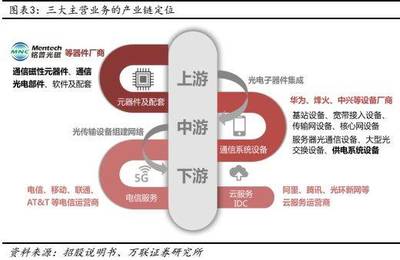

一、 光磁协同,构筑核心竞争优势

铭普光磁自成立以来,始终专注于通信领域磁性元器件及光通信器件的研发、生产和销售。公司核心业务形成两大支柱:

1. 磁性元器件业务:产品涵盖网络变压器、功率电感、共模扼流圈等,广泛应用于路由器、交换机、基站、服务器等通信设备及数据中心。公司在高功率、高频化、小型化磁性元器件领域技术领先,产品性能稳定可靠,已深度切入国内外主流通信设备商的供应链体系。

2. 光通信器件业务:主要产品包括光模块(尤其是用于接入网和传输网的GPON、10G PON等)、光器件及子系统。随着“双千兆”网络建设和5G承载网需求的爆发,公司光模块产品迎来快速增长期。公司持续加大研发投入,积极向高速率光模块(如25G、100G及以上)领域拓展,以把握未来技术升级带来的市场机遇。

“光”与“磁”两大业务并非孤立存在,而是在通信设备内部紧密协同,共同保障信号传输的完整性与稳定性。这种双轮驱动的业务模式,使公司能够为客户提供更完整的解决方案,增强客户粘性,并有效平滑单一行业的周期性波动风险。

二、 深度绑定5G建设,尽享行业发展红利

5G网络的规模化部署与持续优化,是驱动公司业绩增长的核心引擎。这主要体现在:

1. 基站建设需求旺盛:5G基站数量大幅增加,且单站对磁性元器件(如用于电源管理和信号处理的电感、变压器)和光模块(用于前传、中传和回传)的需求量和技术要求均显著高于4G时代。公司相关产品直接受益。

2. 承载网升级迫在眉睫:5G大带宽、低时延的特性对承载网提出更高要求,推动运营商对传输网进行大规模升级扩容,直接拉动高速率光模块的市场需求。

3. 数据中心互联(DCI)需求增长:5G催生的边缘计算、云计算等应用,带动数据中心建设和互联需求,进一步扩大了光通信产品的应用场景。

公司凭借过硬的产品质量、快速的响应能力和稳定的交付体系,已成为华为、中兴通讯、烽火通信等国内外主要通信设备制造商的重要合作伙伴,深度参与其5G产品供应链,充分分享5G建设周期的行业红利。

三、 基础电信业务:稳固基本盘,拓展新空间

基础电信业务(包括固定网络和移动网络的建设、运营与服务)是铭普光磁产品应用的传统主战场,也是公司营收的“压舱石”。

固定宽带接入(FBB):在全球光纤到户(FTTH)及“千兆光网”建设的背景下,公司用于GPON/10G PON ONU(光网络单元)和OLT(光线路终端)的光模块及磁性元器件需求持续稳健增长。

移动通信网络:如前所述,公司在5G基站设备供应链中地位稳固。随着4G网络的持续优化和部分场景的补盲覆盖,相关需求仍为公司提供稳定的收入来源。

* 运维与升级市场:除了新建网络,庞大的存量网络的维护、优化和升级换代,也为公司带来了持续性的产品需求,构成了业务的长期稳定性。

面对基础电信市场,公司一方面巩固现有份额,另一方面积极跟进运营商新技术标准(如50G PON、5G-Advanced等)的研发,提前布局下一代网络产品,以保持技术领先和市场敏感度。

四、 未来展望与风险提示

展望未来,随着5G应用的深化、千兆光网的普及以及东数西算工程的推进,通信网络基础设施的投资有望保持高位。铭普光磁凭借其双主业协同优势、核心客户资源以及持续的技术创新能力,有望在激烈的市场竞争中进一步扩大份额,实现业绩的持续增长。公司向汽车电子、新能源等领域拓展磁性元器件应用,亦为长期发展打开新的想象空间。

风险提示:需关注5G建设投资进度不及预期、行业竞争加剧导致产品价格下滑、原材料价格波动、新技术迭代风险以及客户集中度相对较高等潜在挑战。

结论:铭普光磁(002902)以“光磁一体”为特色,精准卡位5G与固网升级两大高景气赛道,在基础电信业务领域根基深厚。其作为通信产业链上游关键元器件供应商的核心地位突出,是投资者布局5G基础设施板块值得重点关注的价值标的。

如若转载,请注明出处:http://www.gaopinzhunong.com/product/60.html

更新时间:2026-04-16 13:22:05